En diciembre de 2020, la familia Fierro, de Yuma, Arizona, comenzó a tener una racha de mala suerte médica.

Ese mes, a Jesús Fierro Sr. lo internaron con una cuadro grave de covid-19. Pasó 18 días en el Yuma Regional Medical Center, en donde perdió 60 libras. Volvió a su casa débil y cargando un tanque de oxígeno para poder respirar.

Luego, en junio de 2021, su esposa, Claudia, se desmayó mientras la familia esperaba una mesa en el restaurant Olive Garden. Un segundo se sintió mareada, y al siguiente estaba en una ambulancia camino al mismo centro de salud en donde había estado su esposo. Le dijeron que sus niveles de magnesio estaban abajo y la enviaron a casa en menos de 24 horas.

La familia tiene seguro de salud a través del trabajo de Jesús Sr. Pero la cobertura no los protegió de acumular una deuda de miles de dólares. Entonces, cuando su hijo Jesús Fierro Jr. se dislocó un hombro, el matrimonio —que todavía está pagando sus propias cuentas médicas — optó por no buscar atención en los Estados Unidos, y se dirigió al sur, a la frontera con México.

Así, evitaron que llegara otra cuenta, al menos para uno de los miembros de la familia.

Los pacientes: Jesús Fierro Sr., de 48 años; Claudia Fierro, de 51; y Jesús Fierro Jr., de 17. La familia tiene seguro de salud de Blue Cross Blue Shield of Texas a través del empleo de Jesús Sr. en NOV Inc., ex National Oilwell Varco, una compañía petrolera internacional.

Servicios médicos: para Jesús Sr., 18 días de hospitalización por una infección grave por covid. Para Claudia, menos de 24 horas de atención de emergencia luego de un desmayo. Para Jesús Jr., la atención en un consultorio por un hombro dislocado, sin cita previa.

Cuentas: a Jesús Sr. se le cobró $3,894.86. La factura total fue de $107,905.80 por el tratamiento de covid. A Claudia se le cobró $3,252,74, incluidos $202,36 por el tratamiento de un médico fuera de la red. La factura total fue de $13,429.50 por menos de un día de atención. A Jesús Jr. se le cobró $5 (unos 100 pesos mexicanos) por una visita ambulatoria que la familia pagó en efectivo.

Proveedores de servicios: Yuma Regional Medical Center, un hospital sin fines de lucro de 406 camas en Yuma, Arizona. Está en la red del plan de los Fierro. Y un doctor que tiene un consultorio privado en Mexicali, México, que obviamente no está en la red.

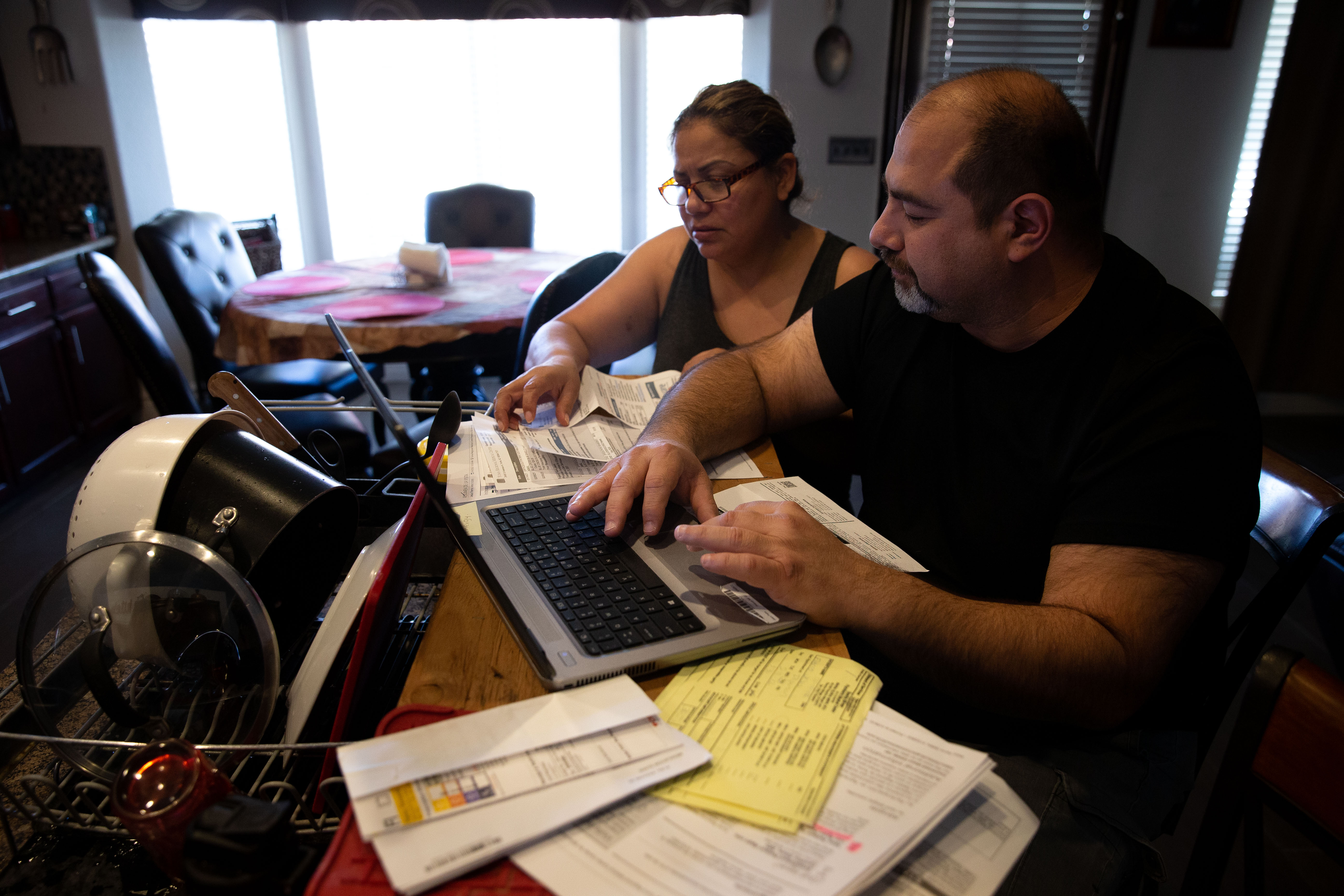

Análisis de situación: los Fierro quedaron atrapados en una situación en la que se encuentran cada vez más estadounidenses: son lo que algunos expertos definen como “funcionalmente no asegurados”. Tienen seguro, en este caso a través del trabajo de Jesús Sr., quien gana $72,000 anuales. Pero su plan de salud es costoso, y no tienen la liquidez —el efectivo o dinero en el banco— para pagar su “parte” de la factura. El plan médico de los Fierro dice que su máximo de gasto de bolsillo es $8,500 al año para la familia. Y en un país donde incluso un paso rápido por una sala de emergencias se factura a una suma asombrosa, eso significa que un contacto mínimo con el sistema de salud pueden consumir prácticamente todos los ahorros disponibles de la familia, año tras año. Por eso los Fierros optaron por salir del sistema.

De acuerdo con los términos de su plan, que tiene un deducible familiar de $2,000 y 20% de coseguro, Jesús Sr. debía $3,894.86 de una cuenta total cercana a los $110,000 por la atención médica cuando tuvo covid a fines de 2020.

Los Fierro están pagando la factura en cuotas —$140 al mes— y todavía deben más de $2,500.

En 2020, la mayoría de las aseguradoras acordaron no cobrar los pagos de costos compartidos para el tratamiento de covid-19 después de la aprobación de los paquetes federales de ayuda de covid que proporcionaron fondos de emergencia a los hospitales.

Pero, según la ley, dejar de lado los costos del tratamiento era opcional. Y aunque Blue Cross Blue Shield of Texas tiene en un sitio de internet una síntesis de su política que dice que renunciaría a cobrar los costos compartidos hasta fines de 2020, la aseguradora no hizo eso con la factura de Jesús Sr. Carrie Kraft, vocera de la aseguradora, no explicó por qué.

(A más de dos años de pandemia y con las vacunas ahora ampliamente disponibles para reducir el riesgo de hospitalización y muerte, la mayoría de las aseguradoras han vuelto a cobrar a los pacientes los costos compartidos).

El 1 de enero de 2021, el deducible y el gasto máximo de bolsillo de los Fierro se resetearon. Entonces, cuando Claudia se desmayó —algo bastante común y que rara vez indica un problema grave — y fue trasladada en ambulancia a la sala de emergencias, los Fierro se toparon con otra factura de más de $3,000.

Este tipo de cuentas implican un gran estrés para la familia estadounidense promedio; menos de la mitad de los adultos tienen suficientes ahorros para cubrir un gasto inesperado de $1,000. En una encuesta reciente de KFF, las “facturas médicas inesperadas” ocuparon el segundo lugar entre las preocupaciones presupuestarias familiares, detrás del precio de la gasolina y otros costos de transporte.

La factura médica por el desmayo de Claudia desestabilizó el presupuesto familiar de los Fierro. “Pensamos en pedir un segundo préstamo sobre nuestra casa”, dijo Jesús Sr., oriundo de Los Ángeles. Cuando llamó al hospital para pedir asistencia financiera, contó que las personas con las que habló lo desanimaron enfáticamente. “Me dijeron que podía presentar una solicitud, pero que solo reduciría la factura de Claudia en $100”, dijo.

Entonces, cuando Jesús Jr. se dislocó el hombro jugando a luchar con su hermano, la familia se dirigió al sur.

Jesús Sr. le preguntó a su hijo: “¿Puedes soportar el dolor por una hora?”. El adolescente respondió: “Sí”.

Padre e hijo hicieron el viaje de una hora a Mexicali, México, a la oficina del Dr. Alfredo Acosta.

Los Fierro no se consideran “turistas de salud”. Jesús Sr. cruza la frontera a Mexicali todos los días por su trabajo, y Mexicali es la ciudad natal de Claudia. Hace años que viajan al barrio conocido como La Chinesca para ver a Acosta, un médico generalista que ha tratado el asma de su hijo menor, Fernando, de 15 años. El tratamiento para el hombro dislocado de Jesús Jr. fue la primera vez que buscaron atención de emergencia en México. El precio fue correcto y el tratamiento, efectivo.

Una visita a una sala de emergencias en los Estados Unidos probablemente habría implicado una tarifa solo por el uso de las instalaciones, radiografías costosas y quizás la evaluación de un especialista en ortopedia, lo que habría generado miles de dólares en facturas. Acosta recolocó el hombro de Jesús Jr. para que los huesos se alinearan bien, y le recetó ibuprofeno para el dolor. La familia pagó en efectivo al final de la cita.

Aunque los Centros para el Control y la Prevención de Enfermedades (CDC) no respaldan viajar a otro país para recibir atención médica, los Fierro se encuentran entre los millones de estadounidenses que lo hacen cada año. Muchos de ellos escapando de la costosa atención en los Estados Unidos, incluso teniendo seguro médico.

Acosta, quien es oriundo del estado mexicano de Sinaloa y egresado de la Universidad Autónoma de Sinaloa, se mudó a Mexicali hace 20 años. Fue testigo de primera mano del crecimiento de la industria del turismo médico.

Atiende un promedio de 14 pacientes por día (no es necesario hacer una cita) y del 30 al 40% llegan de los Estados Unidos. Cobra $8 por una visita típica.

En Mexicali, a una milla de La Chinesca, en donde los médicos de familia tienen sus modestos consultorios, hay centros médicos que no tienen nada que envidiarle a los del norte. Estas instalaciones cuentan con certificación internacional y se consideran caras, pero aún así son más económicas que los hospitales de los Estados Unidos.

Resolución: Tanto Blue Cross Blue Shield of Texas como Yuma Regional Medical Center se negaron a discutir las facturas de los Fierro con KHN, a pesar de que Jesús Sr. y Claudia firmaron permisos por escrito.

En un comunicado, Machele Headington, vocera de Yuma Regional Medical Center, dijo: “Solicitar apoyo financiero comienza con una solicitud, un servicio que extendimos, y aún extendemos, a estos pacientes”.

En un correo electrónico, Kraft, la vocera de Blue Cross Blue Shield of Texas, dijo: “Entendemos la frustración que experimentan nuestros miembros cuando reciben una factura que contiene cargos por COVID-19 que no entienden o que sienten que pueden ser inapropiados”.

Los Fierro planean solicitar apoyo financiero al hospital para sus deudas pendientes. Pero Claudia dijo “nunca más”. “Le dije a Jesús: ‘Si me desmayo otra vez, por favor llévame a casa, no llames a una ambulancia”.

“Pagamos una prima mensual de $1,000 por nuestro seguro a través de mi empleo”, agregó Jesús. “No deberíamos tener que vivir con este estrés”.

La conclusión: ten en cuenta que el “medidor” de tu deducible comienza de nuevo cada año y que prácticamente cualquier atención de emergencia puede generar una factura de miles de dólares, y puede dejarte debiendo la mayor parte de tu deducible y tu desembolso máximo.

También recuerda que incluso si pareciera que no eres elegible para recibir asistencia financiera según la política de un hospital, puedes presentar una solicitud y explicar tus circunstancias.

Debido al alto costo de la atención en el país, incluso muchas personas de ingresos medios califican. Y muchos hospitales dan a sus departamentos de finanzas un margen de maniobra para ajustar las facturas. Algunos pacientes descubren que si ofrecen pagar en efectivo en el acto, la factura puede reducirse drásticamente.

Todos los hospitales sin fines de lucro tienen la obligación legal de ayudar a los pacientes: no pagan impuestos a cambio de brindar un “beneficio comunitario”. Defiende tu caso y pide hablar con un supervisor si lo primero que escuchas es un “no”.

Para los procedimientos electivos, los pacientes pueden seguir el ejemplo de los Fierro y convertirse en “compradores inteligentes” de atención médica. Recientemente, le dijeron a Claudia que tenía una úlcera y que debía hacerse una endoscopía. La familia ha estado llamando a diferentes centros y descubrió una diferencia de hasta $500, dependiendo del proveedor. Pronto conducirán a un centro médico en el Valle Central, en California, a dos horas de casa, para el procedimiento.

Los Fierro ni siquiera consideraron regresar a su hospital local. “No quiero decir ‘hola’ y recibir una cuenta de $3,000”, bromeó Jesús Sr.

Stephanie O’Neill contribuyó con el audio de esta historia.

Bill of the Month (La cuenta del mes) es una investigación colaborativa de KHN y NPR que disecciona y explica las facturas médicas. ¿Tienes una factura médica interesante que deseas compartir con nosotros? ¡Cuéntanos!

Source: Read Full Article